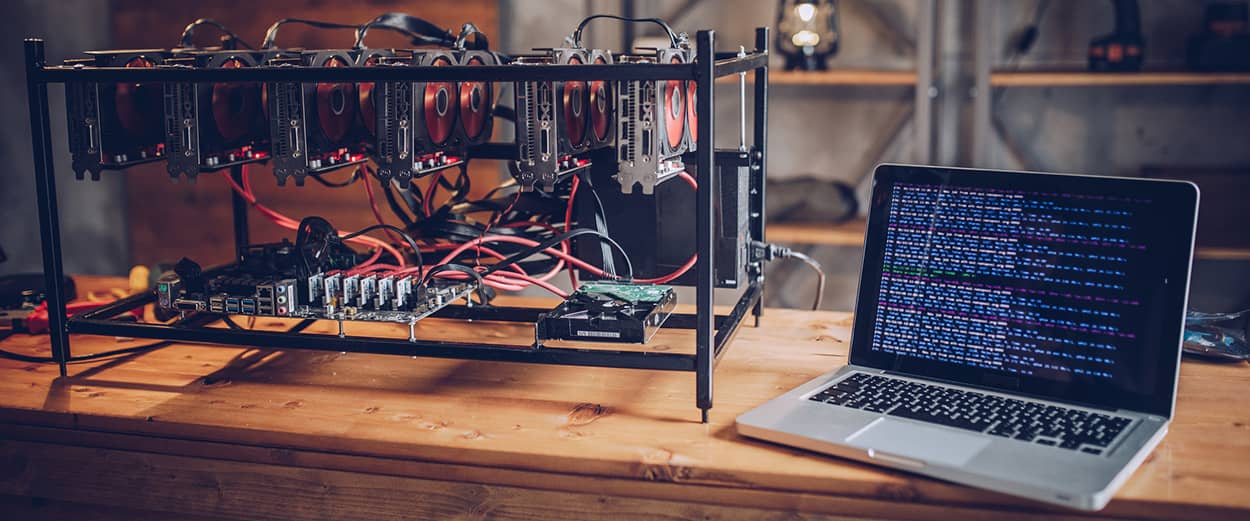

Madencilik, kripto para birimi piyasasında büyük bir rol oynayan bir terimdir. Madencilik, blok zincirindeki işlemleri doğrulamak ve yeni bloklar oluşturmak için matematiksel problemleri çözmek için bilgisayar gücünü kullanma işlemidir. Bu işlem, kripto para birimi madencilerinin çaba ve enerjilerini gerektirir. Madencilik verimliliği, donanım seçimi, elektrik giderleri ve kripto para birimleri fiyat değişkenliği gibi birçok faktöre bağlıdır. Bu nedenle, kripto para birimi madencilerinin madencilik verimliliğini artırmak için stratejiler geliştirmesi önemlidir. Bu yazıda, madencilik ve madencilik verimliliği hakkında detaylı bilgi edinebilirsiniz.

Tarih girişleri 2023 olarak yazılmıştır.

Mining Vergilendirmesi, dünyadaki örneklerden yola çıkarak Brezilya, Kanada, Finlandiya, Danimarka ve Bulgaristan gibi ülkelerde Bitcoin ve mining kullanımının vergilendirilmesi konusunda çalışmalar yapılmıştır. Singapur ise Bitcoin’i bir para birimi veya ürün olarak düşünüp vergileme sistemine eklemiştir.

Bitcoin ile yapılan alışverişlerde bile katma değer vergisi (KDV) alınırken, 2014 yılında İsveç’te yapılan görüşmeler sonucunda Bitcoin’in alım satımının vergilendirmeye dahil olup olmadığı tartışılmıştır ve Avrupa Adalet Divanı bu konuda bir karar vermiştir. Avrupa Adalet Divanı, Bitcoin alım satımının vergilendirme sisteminden muaf olması gerektiği kararını almıştır.

Bitcoin kazançları Türkiye’de hukuki olarak düzenlenmemiş olsa da gelir elde etmek amacıyla sürekli olarak işlem yapılan bir durum söz konusu olduğunda ortaya çıkan kazanç ve gelir vergilendirilecektir. Gelir Vergisi Kanunu’na göre, Bitcoin değerlendirilmeye alındığında gayrimenkul sermaye gelirleri, ücretler, zirai kazançlar, ticari kazançlar, serbest meslek kazançları, menkul sermaye gelirleri ve diğer kazanç ve gelirler kategorisine ayrılmaktadır.

Bitcoin düzenli bir alım satım ile kullanılmıyorsa, sadece sermayeye bağlı olarak ortaya çıkan bir gelirdir. Ancak günümüz Türkiye’sinde Bitcoin ve diğer kripto paraların diğer kazanç ve gelir kategorisine daha yakın olduğu söylenebilir.

Değer Artış Kazancı Gelir Vergisi Kanunu’na göre vergilendirilmekte olup, Bitcoin ve kripto paralar bu kapsamda değildir. Ancak Arızi kazanç olarak adlandırılan geçici kazançlar Gelir Vergisi Kanunu’nun 82. maddesine göre vergilendirilmekte olup, sürekli olarak ticari anlamda alım satım yapılan kripto paralarda Ticari Kazanç kapsamında vergilendirilebilir. Bu durumda, 2018 yılında bu kazanç 27.000 TL’yi aşmadığı takdirde gelir vergisi ödeme zorunluluğu ortadan kalkmaktadır. Ancak sürekli olarak ticari anlamda yapıldığı durumlarda Ticari Kazanç olarak vergilere tabi tutulabilir.

Bitcoin veya diğer sanal para birimlerinin madenciliği, ticari kazanç olarak değerlendirilmeye alınabilir. Bu durumda KDV ve kurumlar vergisi gibi hususlar da işin içine girmektedir. Şu anda Türkiye’de kripto paralarla ilgili net bir vergilendirme mevcut olmasa da vergi getirilmesi planlanmaktadır.

Crown 1.5 lt Cola

Crown 1.5 lt Cola

Ace Ultra Power Jel Yoğun Yağ Çözücü Ferahlık Etkisi 750 ml Çamaşır Suyu

Ace Ultra Power Jel Yoğun Yağ Çözücü Ferahlık Etkisi 750 ml Çamaşır Suyu

Zafer 6×1 lt Sade Gazoz

159,90 ₺

Zafer 6×1 lt Sade Gazoz

159,90 ₺

Mr. NO 145 g Gurme Mozarella Jambon Üçgen Sandviç

64,90 ₺

Mr. NO 145 g Gurme Mozarella Jambon Üçgen Sandviç

64,90 ₺

Yedigün 1 lt 12 adet Portakal

272,96 ₺

Yedigün 1 lt 12 adet Portakal

272,96 ₺

Fanta Portakal 330 ml Kutu Gazlı İçecek

11,90 ₺

Fanta Portakal 330 ml Kutu Gazlı İçecek

11,90 ₺

Sütaş 8×1 lt Sade Kaf Kefir

688,85 ₺

Sütaş 8×1 lt Sade Kaf Kefir

688,85 ₺

Pepsi 9×250 ml

Pepsi 9×250 ml

Sek 330 ml Badem Sütlü Soğuk Kahve

Sek 330 ml Badem Sütlü Soğuk Kahve

Yayla 5×250 gr Glutensiz Sebzeli Karabuğday Pilavı

354,57 ₺

Yayla 5×250 gr Glutensiz Sebzeli Karabuğday Pilavı

354,57 ₺

Yayla 400 gr Hazır Meksika Soslu Pilaki

27,90 ₺

Yayla 400 gr Hazır Meksika Soslu Pilaki

27,90 ₺

Biryağ 5 lt Ayçiçek Yağı Teneke

143,90 ₺

Biryağ 5 lt Ayçiçek Yağı Teneke

143,90 ₺

Xroll Çikolatalı Hindistan Cevizli Bar Poşet 250 G

23,90 ₺

Xroll Çikolatalı Hindistan Cevizli Bar Poşet 250 G

23,90 ₺

Cook Kesilmiş 2×16 Yaprak Pişirme Kağıdı

69,90 ₺

Cook Kesilmiş 2×16 Yaprak Pişirme Kağıdı

69,90 ₺

Bal Küpü Çift Sargılı Küp Şeker 750 gr x 2 Paket

46,34 ₺

Bal Küpü Çift Sargılı Küp Şeker 750 gr x 2 Paket

46,34 ₺

Karper 24×12,5 gr Üçgen Peynir

53,00 ₺

Karper 24×12,5 gr Üçgen Peynir

53,00 ₺

Mutlu Sebzeler 15 Adet Doğal Köy Yumurtası

54,90 ₺

Mutlu Sebzeler 15 Adet Doğal Köy Yumurtası

54,90 ₺

Anisah 250 gr Hario Etiyopya Filtre Kahve

74,90 ₺

Anisah 250 gr Hario Etiyopya Filtre Kahve

74,90 ₺

Egeye Dönüş 500 gr Domates Kurusu

194,90 ₺

Egeye Dönüş 500 gr Domates Kurusu

194,90 ₺

Kumbasar Medium Boy 30’lu Yumurta

Kumbasar Medium Boy 30’lu Yumurta

Büyük Usta 2×1 lt Acısız + 2×1 lt Acılı Cam Şişe Şalgam Suyu

239,90 ₺

Büyük Usta 2×1 lt Acısız + 2×1 lt Acılı Cam Şişe Şalgam Suyu

239,90 ₺

Ülker 24×76 gr Taç Kraker

211,97 ₺

Ülker 24×76 gr Taç Kraker

211,97 ₺

Yayla Glutensiz 2×250 gr Nohutlu Karabuğday Pilavı

146,72 ₺

Yayla Glutensiz 2×250 gr Nohutlu Karabuğday Pilavı

146,72 ₺

Aktarköy 250 gr Yulaf Ezmesi

19,90 ₺

Aktarköy 250 gr Yulaf Ezmesi

19,90 ₺